在粤港澳大湾区,不是哪里的房子都可以买,这两个指标很关键

珠三角,正加速华丽转身。

从2017年开始,我们开始听到一个新名词:粤港澳大湾区,这片区域的二次顶层设计开始拉开大幕。

2017年7月1日,《深化粤港澳合作 推进大湾区建设框架协议》签署。

2019年2月18日,《粤港澳大湾区发展规划纲要》正式公布。

作为中国最具活力的城市群,大湾区迎来了新一轮机遇期。

以“协作”为核心的各项政策加速推进。比如2020年8月3日,粤港澳大湾区(城际)铁路建设规划获得批复,基建交通提速,一张网,一张票,一串城的“一小时生活圈”正在加速形成。

可以说,整个大湾区,全员上阵,形势一片大好。

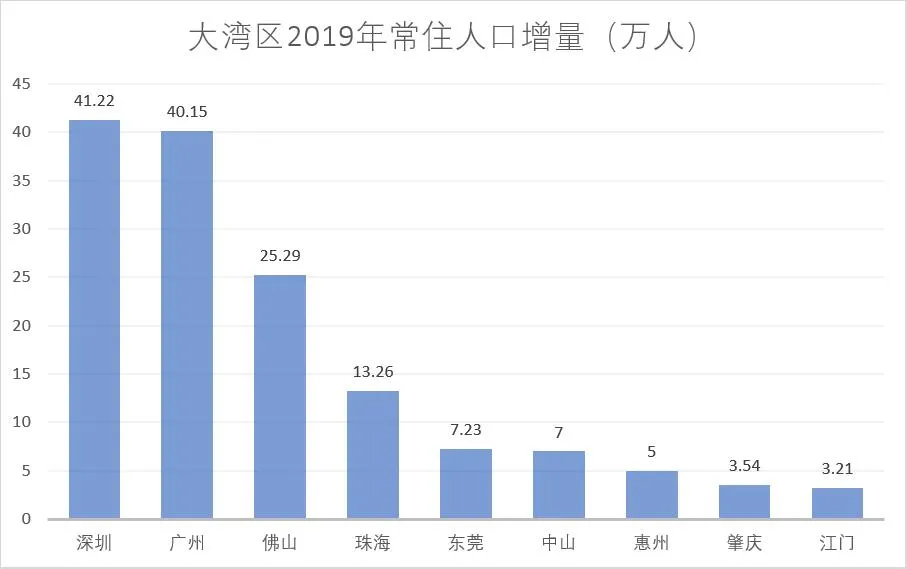

在这样的大潮中,房地产往往能率先收割一波红利,而过去一两年大湾区9个城市的房地产表现,也印证了这一点。

整个大湾区9个城市,哪些城市更值得关注,有没有增值潜力,有两个指标应该重点关注。

首先是住房自有率。

住房自有率,大湾区9个城市之间的分化非常明显,其中深圳在3成以下,东莞在3成多,惠州、中山、佛山、广州、珠海均在5成多,江门和肇庆均在8成以上。

整个大湾区,仅有江门和肇庆的住房自给率高于全国平均水平。

而深圳就太惨了,仅不到3成,这跟这座城市的发展历史有关,1979年从一个小渔村发展起来,土著极少,城市面积有限,超过9成都是外来户。

住房自有率越高,意味着买房的需求就越少,从这个角度来看,深圳依然是“最值得押宝的城市”,而江门和肇庆这种就不建议考虑了。

然后是人口增量。

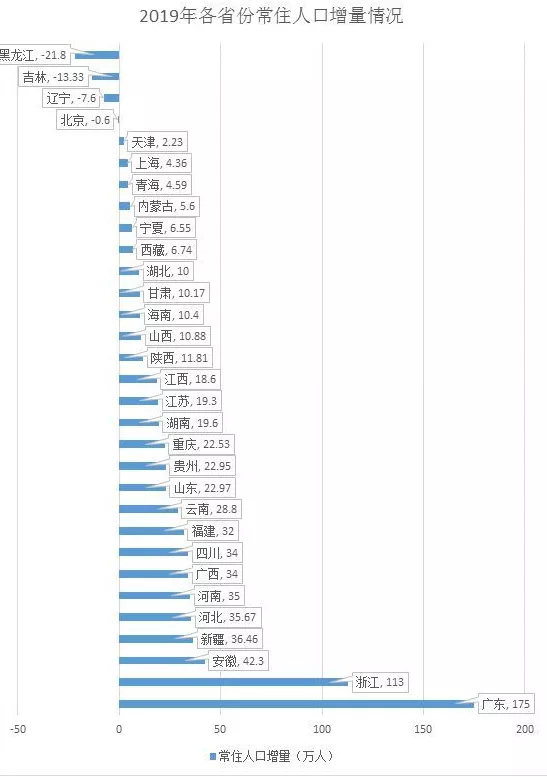

由于大湾区规划的出炉,过去一年,大湾区在人口吸引力方面表现得更加强势。2019年广东常住人口增加175万人,领先第二名浙江62万人,在全国遥遥领先。

2019年各省份常住人口增量情况

而在大湾区9市中,人口流向却相当分化。

在上述这张图中,深圳和广州自不必说,区域的两极,吸引人口的能力杠杆滴。这也代表了这两个城市房地产的强势,尤其是深圳,过去一轮的调控,深圳房价几乎没怎么跌,这与北京形成鲜明对比。

人口增量摆在这,需求摆在这,很难跌。

广州,在一线城市中存在感偏弱,房价也最低,但人口数据说明了一切,这座城市依然颇具吸引力。至于房价低,很大程度上跟城市扩张有关系,从化和增城撤县设区后,再加上南沙填海造陆,偏远区域拉低了房价,核心城区如天河越秀,房价也很高。

而佛山,得益于广佛经济圈的持续发展,特别是广佛地铁通车后,更加强化了与广州的联动效应。作为制造业强市,佛山有其独特优势,这也造就了佛山在吸引人口方面的竞争力。

至于珠海、东莞、惠州这几个存在感比较强的城市,人口增量方面表现有所差异。

珠海独立于广州和深圳,这座城市房价涨幅相对于人口涨幅要更为惊人,考虑到就业机会,应该保持警惕。

至于东莞早已与深圳融为一体,虽然人口流入有限,主要原因在于深圳吸引力太大了,暂时未进入第二阶段,产业的外扩,东莞首先获得利好,比如松山湖片区华为的落地就是代表。

相比较东莞,惠州与深圳的联系就没那么紧密了,地理上的距离,决定深圳外溢的利好优先流向东莞,然后才是惠州。但从惠州的房价涨幅来看,显然已经有点透支了人口带来的需求,关于惠州楼市的分析,后文会展开。

大湾区重点城市分析

1、深圳——带头大哥

深圳是大湾区绝对一哥,虽然7.15给深圳楼市泼了盆冷水,但深圳的基本面决定这种调控大概只会让成交量下滑,至于房价,到目前为止,我们观察到的是,基本没跌,部分热点稀缺区域还在涨。

深圳的城市竞争力非常强,人口落户非常宽松,但土地资源又极其有限,住房供应严重不足,人地矛盾突出。

提到深圳楼市,得从2016年325调控说起,随后一直在打补丁,一直到现在。但深圳楼市在2019年有明显量价齐涨趋势,表面原因是豪宅税和大湾区等利好刺激,但实际上是2019年的货币趋势主导,但大家习惯上聚焦于爆点新闻而已。

2019年货币趋于宽松,利率下行,需求会率先流向调控相对松一点的城市,深圳首当其冲,房价从2019年下半年开始启动,全面收复失地,并且创下新高。

深圳的二手房市场也是不能忽视的,在一些热点区域,受教育资源不足影响,大家都在拼命抢名校周边的二手房,这些区域的二手房相比较新房,涨得更猛。事实上今年上半年深圳楼市小阳春就是由南山福田等西部部分热点区域的二手房市场引爆的。

对于后续深圳楼市,我倒觉得,本轮7·15调控算是给楼市降降温,但总体不会改变深圳楼市向上的趋势。

对深圳来说,未来最大的压力是如何解决城中村超过1500万人的住房问题,这对深圳是个很大的考验。这个住房改善需求给深圳房价上涨带来很大压力。

2、临深片区

先来说说东莞,东莞在深圳的西边,与龙岗无缝衔接,这片属于深圳西部,而深圳的西部,明显就是一枝独秀。在这样的大背景下,东莞楼市有着很大的想象空间。

今年以来,东莞房价涨幅颇多,以松山湖和南城为主,涨幅达到三四成,然后大岭山、寮步、大朗,黄江跟上,涨幅也不小。

造成东莞房价上涨的因素有很多,比如土地市场的火热,开发商抢得很,地价走高,推高了房价预期。再就是临深的地理优势,东莞处在深圳和广州之间,协同发展特别是轨道交通的规划,让东莞越来越受到投资客的关注。

另外,东莞的二手房不限购不限贷,这也给了机会,投资性需求很容易扎堆。对于东莞未来楼市,很大程度跟深圳房价走势有关,深圳涨得快慢直接影响东莞房价。

再来说是惠州,相比东莞,惠州要逊色不少。惠州的经济明显比不上东莞,外地人对这里也不太关注,但由于与深圳相邻,这里也成了投资客的乐土。

不过惠州楼市相比较东莞,风险要更大。从供需角度来说,惠州的住宅供应量非常大,仅大亚湾一个区域就能比肩深圳全市。

对于惠州楼市,最安全的区域应该是紧邻深圳坪山的西部惠阳板块,其他距离更远的区域,坑非常多,比如惠东片区,不在这里待的人,不太建议去碰。

惠州要起势,也得看深圳脸色,现阶段买惠阳的深圳人,大部分位于坪山,地段不太远,但房价差了一两万,还是比较实惠的。但坪山属于深圳东部,而深圳的重心在西部,所以即便是在惠阳区域,也得等待。

剩下就是珠海了。珠海也是比较极端的,港珠澳大桥开通后,这里迎来了一波小高潮,但分化比较明显。横琴和拱北最受欢迎,但斗门和金湾就比较惨,房价差距达到了3万,相当夸张。

珠海横琴和拱北的房价明显超出当地人的承受力,外来人口又比较有限,属于投资性很强的市场,如果外来需求不再注入,这里的房价压力很大,毕竟真正的刚需才是最终的接盘者。

3、广州

广州楼市一直都是不温不火,在一线城市有点“特立独行”。

这些年,受土地供应量大,城中村问题突出及产业结构问题,广州楼市一直受到深圳和佛山的影响。有钱人去深圳买,一般人去佛山买,留给广州的需求就不太多。

不过这种局面正在逐步改观,特别是2020年的广州,是有点起势的味道了。核心区以珠江新城为代表的二手房,现在比较抢手。天河区是广州第一区,珠江新城就是天河新城的核心,各类配套均是广州顶级。

珠江新城这片区域,比较类似于北京的东西城和CBD,属于配套极其完善的二手房市场,特别是地段和教育资源,长期持有是有价值的。

而在新房市场,南沙片区现在异常火热。

相比较北边花都、从化和增城,南沙的优势非常明显。南沙的利好就在于大湾区的概念,这里是广州融入大湾区的战略支点,这几年广州在南沙投入非常大,轨道交通、商业,学校等硬件设施快速跟上,产业也逐渐有了起色。

可以看到,广州南向发展的策略非常明确。某种程度上来说,南沙能否成功,决定了广州能否稳固大湾区的核心两极之一的地位。